Mengupas Biaya dan Risiko Suku Bunga Kartu Kredit di 2026

VOXBLICK.COM - Memahami biaya dan risiko suku bunga kartu kredit semakin menjadi perhatian di tahun 2026. Seiring dengan meningkatnya kebutuhan konsumsi, pemanfaatan fasilitas kredit kian marak. Namun, di balik kemudahan transaksi, tersembunyi aspek suku bunga dan biaya yang memerlukan perhatian khusus, terutama bagi nasabah yang ingin menjaga likuiditas dan kesehatan portofolio finansial mereka.

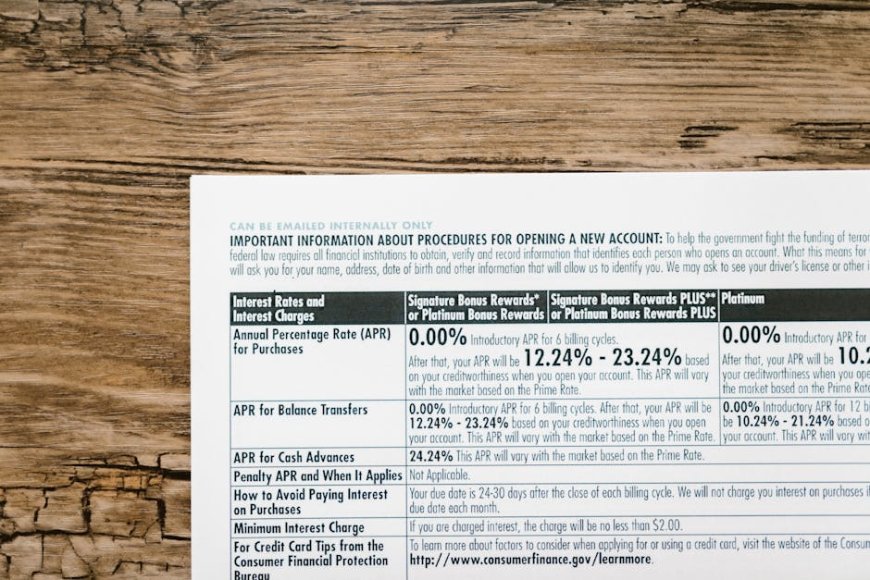

Suku bunga kartu kredit kerap menjadi topik hangat, terutama saat regulasi atau tren pasar mengalami perubahan.

Isu terbaru menyebutkan adanya kemungkinan penyesuaian suku bunga oleh beberapa bank penerbit kartu kredit, sebagai respons terhadap dinamika pasar uang dan kebijakan moneter. Hal ini berdampak langsung pada biaya yang harus ditanggung pemegang kartu, baik berupa bunga berjalan maupun denda keterlambatan.

Mitos: Suku Bunga Kartu Kredit Hanya Penting untuk Penunggak

Banyak orang masih beranggapan bahwa beban bunga kartu kredit hanya akan terasa jika mereka tidak membayar tagihan penuh setiap bulan. Padahal, struktur biaya kartu kredit terdiri dari beberapa komponen, seperti:

- Suku bunga efektif yang diterapkan pada saldo terutang.

- Biaya tahunan (annual fee) sebagai biaya administrasi kepemilikan kartu.

- Biaya keterlambatan dan penalti jika pembayaran lewat jatuh tempo.

- Biaya tarik tunai dengan suku bunga lebih tinggi dan tanpa grace period.

Risiko bunga tinggi tidak hanya mengancam mereka yang sering menunggak, tetapi juga pemilik kartu yang terjebak dalam kebiasaan membayar minimum payment.

Dengan suku bunga floating, nilai tagihan dapat membengkak akibat efek compounding dalam jangka waktu tertentu.

Dampak Regulasi dan Tren Suku Bunga di 2026

Regulasi dari Otoritas Jasa Keuangan mengatur batas maksimum suku bunga dan biaya kartu kredit untuk melindungi konsumen. Namun, bank tetap memiliki ruang untuk menyesuaikan suku bunga sesuai kondisi pasar dan kebijakan internal. Di tahun 2026, tren suku bunga kredit diprediksi akan sangat dipengaruhi oleh likuiditas perbankan, inflasi, serta volatilitas pasar uang global.

Nasabah yang memahami mekanisme perhitungan bungabaik bunga flat maupun bunga efektifakan lebih mampu mengelola risiko pasar.

Selain itu, pemahaman tentang diversifikasi portofolio dan pencatatan cash flow pribadi akan membantu menghindari ketergantungan berlebihan pada kredit konsumtif.

Tabel Perbandingan: Risiko vs Manfaat Kartu Kredit

| Risiko | Manfaat |

|---|---|

| Beban bunga tinggi jika tidak membayar penuh | Memberikan fleksibilitas pembayaran dan likuiditas cepat |

| Denda keterlambatan dan penalti | Sering menawarkan reward poin, cashback, atau promo merchant |

| Potensi overlimit dan utang menumpuk | Bisa digunakan sebagai alat pengelolaan cash flow darurat |

| Ketergantungan pada kredit konsumtif | Membantu membangun riwayat kredit untuk pengajuan KPR atau pinjaman lain |

Strategi Mengelola Risiko Suku Bunga Kartu Kredit

Beberapa langkah sederhana dapat membantu nasabah meminimalisir risiko finansial yang timbul akibat kenaikan suku bunga:

- Membayar tagihan secara penuh setiap bulan agar terhindar dari bunga berjalan.

- Menghindari fitur tarik tunai kecuali benar-benar darurat, karena biaya dan bunga yang lebih tinggi.

- Memanfaatkan fitur cicilan tetap (installment) jika tersedia dengan suku bunga yang lebih kompetitif.

- Melacak pengeluaran dan menetapkan limit penggunaan kartu kredit sesuai kemampuan finansial.

Penting juga untuk memahami imbal hasil dari setiap keputusan finansial yang diambil.

Jika kartu kredit digunakan untuk modal usaha atau investasi, risiko pasar dan potensi fluktuasi harus diperhitungkan secara matang, sehingga tidak sampai mengganggu stabilitas cash flow pribadi.

FAQ: Pertanyaan Umum Seputar Suku Bunga Kartu Kredit 2026

- Apa beda suku bunga kartu kredit dengan pinjaman lain?

Suku bunga kartu kredit biasanya lebih tinggi dan bersifat revolving (berulang) pada saldo terutang, sedangkan pinjaman seperti KPR atau kredit multiguna memiliki skema pembayaran dan bunga yang lebih terstruktur. - Bagaimana cara mengetahui jika suku bunga kartu kredit berubah?

Informasi perubahan suku bunga umumnya disampaikan melalui pemberitahuan resmi oleh bank penerbit, baik lewat email, SMS, maupun notifikasi pada aplikasi perbankan digital. - Apakah semua transaksi kartu kredit dikenai bunga?

Tidak semua transaksi dikenai bunga. Jika tagihan dibayar penuh sebelum jatuh tempo, biasanya tidak ada bunga yang dibebankan. Namun, untuk pembayaran sebagian atau fitur tarik tunai, bunga mulai dihitung sejak transaksi terjadi.

Instrumen keuangan seperti kartu kredit selalu mengandung risiko pasar, fluktuasi suku bunga, dan potensi perubahan biaya yang dapat dipengaruhi kebijakan baru atau kondisi ekonomi makro.

Agar keputusan finansial tetap sehat, sebaiknya pembaca melakukan riset mandiri, memahami regulasi yang berlaku, dan menyesuaikan penggunaan kartu kredit dengan profil risiko serta tujuan keuangan pribadi.

Apa Reaksi Anda?

Suka

0

Suka

0

Tidak Suka

0

Tidak Suka

0

Cinta

0

Cinta

0

Lucu

0

Lucu

0

Marah

0

Marah

0

Sedih

0

Sedih

0

Wow

0

Wow

0

![[VIDEO] Rekor Dunia di Balik Suntikan Polio Massal Pertama Tahun 1955](https://img.youtube.com/vi/8eH0e--DOmU/hqdefault.jpg)