Dampak Suku Bunga Tetap Fed bagi Pinjaman dan Tabungan Anda

VOXBLICK.COM - Keputusan Federal Reserve (Fed) untuk mempertahankan suku bunga tetap menjadi perhatian utama dunia finansial, terutama bagi individu yang memiliki pinjaman dan tabungan di bank. Kebijakan suku bunga acuan Fed tak hanya memengaruhi pasar keuangan Amerika Serikat, tetapi juga berimbas secara global, termasuk ke Indonesia. Artikel ini akan mengulas bagaimana keputusan Fed menahan suku bunga berdampak pada produk keuangan utama seperti Kredit Pemilikan Rumah (KPR), pinjaman konsumtif, serta tabungan dan deposito, dengan menyoroti aspek risiko pasar, imbal hasil, dan strategi pengelolaan keuangan yang relevan.

Membongkar Mitos: Suku Bunga Tetap Fed Berarti Stabilitas Biaya Pinjaman?

Banyak nasabah beranggapan bahwa jika Fed tidak menaikkan suku bunga, maka biaya pinjaman dan imbal hasil tabungan otomatis stabil. Namun, realitanya, sistem keuangan bekerja lebih kompleks.

Bank di Indonesia, misalnya, merespons perubahan suku bunga global melalui mekanisme transmisi suku bunga BI, penyesuaian pada suku bunga kredit, dan penawaran pada instrumen deposito. Oleh karena itu, suku bunga acuan Fed memang mempengaruhi arah kebijakan, tetapi tidak selalu berbanding lurus dengan suku bunga produk perbankan domestik.

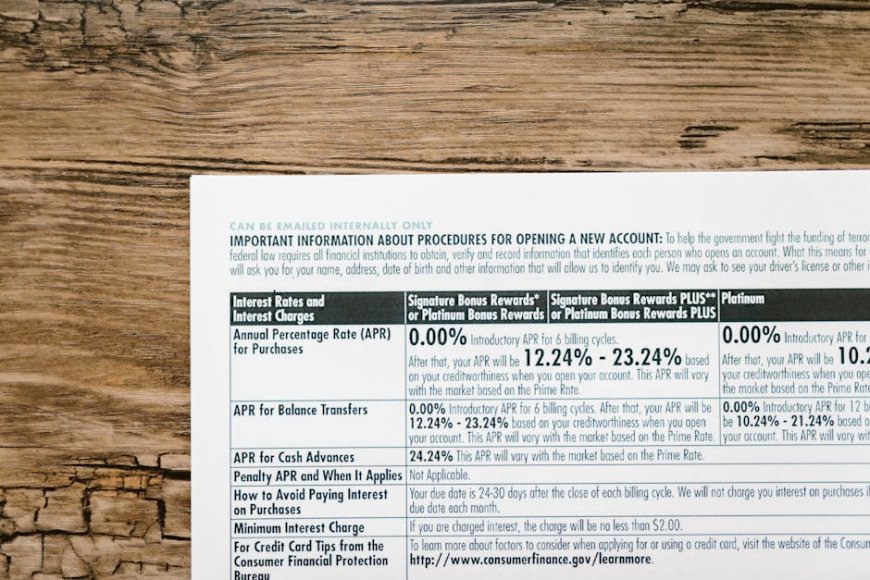

Secara teknis, bunga pinjaman seperti KPR umumnya terdiri dari dua tipe: suku bunga tetap (fixed rate) dan suku bunga mengambang (floating rate).

Dampak perubahan atau stabilitas suku bunga Fed akan terasa lebih cepat pada pinjaman dengan skema floating, karena bank dapat menyesuaikan suku bunga mengikuti kondisi pasar. Bagi nasabah dengan pinjaman fixed, efeknya baru dirasakan saat periode fixed berakhir dan masuk ke fase floating.

Dampak Langsung pada KPR, Kredit, dan Tabungan

Keputusan Fed menahan suku bunga dapat memberikan ketenangan sesaat, khususnya bagi pemegang KPR dan kredit konsumsi, karena risiko kenaikan cicilan cenderung lebih kecil dalam jangka pendek.

Namun, demikian, bank tetap mempertimbangkan risiko pasar, biaya dana, dan strategi likuiditas sebelum mengubah suku bunga pinjaman dan tabungan. Berikut adalah beberapa dampak yang lazim terjadi:

- KPR dan Kredit Konsumsi: Suku bunga tetap Fed bisa mengurangi tekanan kenaikan bunga pinjaman baru atau existing dengan skema floating. Namun, keputusan bank tetap memperhitungkan faktor lokal, inflasi, dan likuiditas pasar.

- Deposito dan Tabungan: Imbal hasil deposito cenderung stagnan, sehingga peluang mendapatkan bunga lebih tinggi terbatas. Investor dan deposan perlu memperhatikan risiko inflasi yang bisa menggerus nilai riil tabungan.

- Instrumen Investasi Lain: Saham, obligasi, atau reksa dana pasar uang juga terpengaruh oleh arah kebijakan suku bunga global, baik dari sisi volatilitas harga maupun imbal hasil yang ditawarkan.

Tabel Perbandingan: Risiko & Peluang Ketika Suku Bunga Fed Tetap

| Aspek | Risiko | Peluang |

|---|---|---|

| KPR & Kredit |

- Potensi kenaikan bunga saat periode fixed berakhir - Risiko pasar akibat faktor eksternal non-Fed |

- Cicilan relatif stabil dalam jangka pendek - Memudahkan perencanaan anggaran |

| Tabungan & Deposito |

- Imbal hasil stagnan - Daya tarik kalah oleh instrumen lain saat inflasi naik |

- Risiko fluktuasi relatif rendah - Cocok untuk dana darurat & likuiditas |

| Investasi Pasar Modal |

- Volatilitas harga akibat sentimen global - Risiko nilai tukar terhadap Rupiah |

- Potensi diversifikasi portofolio - Peluang imbal hasil lebih tinggi jika ekonomi membaik |

Strategi Pengelolaan Keuangan: Menyikapi Suku Bunga Tetap Fed

Untuk meminimalkan risiko dan memaksimalkan peluang, penting bagi nasabah dan investor untuk memahami karakteristik produk keuangan yang dimiliki. Konsep diversifikasi portofolio menjadi kunci, yaitu membagi aset ke berbagai instrumen seperti deposito, obligasi, saham, maupun reksa dana. Selain itu, pantau terus informasi resmi dari regulator seperti OJK agar dapat mengambil keputusan berbasis data dan regulasi yang berlaku.

Jika Anda memiliki KPR dengan suku bunga floating, waspadai masa transisi dari fixed ke floating, dan hitung ulang kemampuan membayar cicilan jika terjadi perubahan.

Bagi pemilik deposito, perhatikan perkembangan inflasi dan jangan ragu membandingkan produk antar bank untuk mendapatkan nilai tambah, meski fluktuasi bunga tidak signifikan.

FAQ (Pertanyaan Umum)

-

1. Apakah suku bunga tetap Fed akan selalu menjamin bunga KPR di Indonesia tidak naik?

Tidak selalu. Suku bunga KPR di Indonesia dikendalikan oleh mekanisme pasar domestik dan kebijakan Bank Indonesia, meski dipengaruhi oleh tren global seperti keputusan Fed. -

2. Bagaimana cara mengetahui masa transisi suku bunga KPR saya dari fixed ke floating?

Informasi ini dapat dilihat pada perjanjian kredit dengan bank, atau Anda dapat menanyakannya langsung ke pihak bank untuk mengetahui detail dan jadwal transisinya. -

3. Apakah imbal hasil deposito akan berubah jika Fed menahan suku bunga?

Imbal hasil deposito cenderung stagnan selama suku bunga acuan tidak berubah, tetapi tetap dapat dipengaruhi oleh kebijakan bank dan kondisi pasar lokal.

Setiap instrumen keuangan memiliki risiko pasar dan potensi fluktuasi nilai, termasuk produk pinjaman maupun tabungan yang terdampak oleh kebijakan suku bunga.

Sebelum mengambil keputusan finansial, penting untuk memahami karakteristik produk, menganalisis kebutuhan pribadi, dan melakukan riset mandiri agar strategi pengelolaan keuangan Anda tetap optimal di tengah dinamika pasar.

Apa Reaksi Anda?

Suka

0

Suka

0

Tidak Suka

0

Tidak Suka

0

Cinta

0

Cinta

0

Lucu

0

Lucu

0

Marah

0

Marah

0

Sedih

0

Sedih

0

Wow

0

Wow

0

![[VIDEO] Rekor Dunia di Balik Suntikan Polio Massal Pertama Tahun 1955](https://img.youtube.com/vi/8eH0e--DOmU/hqdefault.jpg)