Kontroversi Batas Suku Bunga Kartu Kredit dan Dampaknya ke Ekonomi

VOXBLICK.COM - Pembatasan suku bunga kartu kredit menjadi perbincangan hangat di kalangan pelaku industri keuangan dan masyarakat. Kebijakan batas maksimal bunga kartu kredit ini diyakini akan menentukan arah perilaku konsumen, risiko perbankan, hingga dinamika ekonomi makro. Namun, apakah benar suku bunga maksimal mampu melindungi konsumen tanpa membawa efek samping ke pasar finansial? Mari kita bongkar mitos dan fakta di balik kontroversi ini, khususnya dari sudut pandang risiko pasar, likuiditas perbankan, dan implikasi jangka panjang bagi nasabah maupun institusi keuangan.

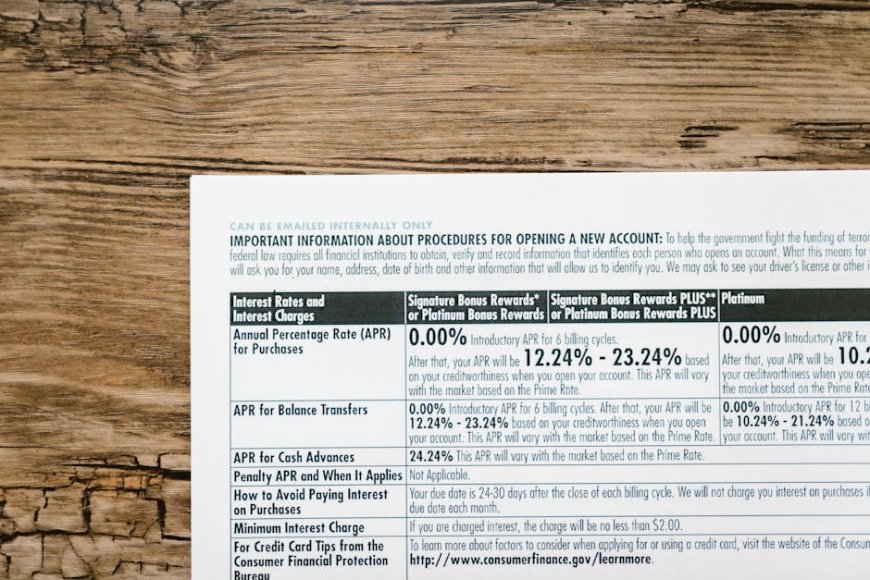

Apa Itu Batas Suku Bunga Kartu Kredit?

Batas suku bunga kartu kredit adalah kebijakan yang mengatur besaran maksimum bunga yang boleh dikenakan lembaga penerbit kartu kredit kepada pemegang kartu. Kebijakan ini diatur oleh otoritas perbankan, seperti OJK, sebagai upaya perlindungan konsumen dari beban bunga yang dianggap berlebihan. Namun, implementasinya memicu perdebatan panjang, terutama terkait dampak pada risiko kredit, aksesibilitas pinjaman, dan stabilitas perbankan.

Mitos vs Fakta: Batas Bunga Maksimal dan Risiko Pasar

Banyak yang beranggapan bahwa penetapan batas bunga kartu kredit otomatis menurunkan beban konsumen dan menekan risiko gagal bayar. Namun, realitasnya tidak sesederhana itu.

Risiko pasar yang dihadapi penerbit kartu kreditseperti non-performing loan (NPL), tingkat likuiditas, hingga biaya danatetap harus diperhitungkan. Jika bunga maksimal ditekan terlalu rendah, bank mungkin akan:

- Lebih selektif dalam menyetujui aplikasi kartu kredit (meningkatkan risiko credit tightening).

- Menaikkan biaya administrasi atau mengurangi fasilitas dan promosi untuk menutup potensi penurunan imbal hasil.

- Mengalihkan risiko dengan menaikkan bunga pada produk lain, seperti pinjaman modal kerja atau KPR.

Di sisi lain, bagi konsumen dengan profil risiko lebih tinggi, akses ke kredit bisa menjadi semakin terbatas. Ini dapat berdampak pada tingkat inklusi keuangan, terutama bagi segmen masyarakat yang belum bankable.

Dampak Kebijakan terhadap Ekonomi dan Portofolio Perbankan

Suku bunga kartu kredit berfungsi layaknya premi risiko bagi institusi penerbit. Dengan diversifikasi portofolio kredit, bank harus menyeimbangkan antara imbal hasil (return) dan risiko gagal bayar.

Jika regulasi membatasi suku bunga terlalu ketat, bank dapat mengalami penurunan margin bunga bersih (net interest margin), sehingga mengganggu likuiditas dan kemampuan ekspansi kredit. Dalam jangka panjang, hal ini memengaruhi:

- Stabilitas institusi keuangan

- Ketersediaan produk kredit konsumsi

- Potensi inovasi produk pembiayaan

Investor dan nasabah perlu memahami bahwa perubahan regulasi semacam ini memiliki implikasi pada strategi penetapan harga kredit dan pengelolaan risiko di industri perbankan.

Tabel Perbandingan: Kelebihan vs Kekurangan Batas Suku Bunga Kartu Kredit

| Kelebihan | Kekurangan |

|---|---|

|

|

Bagaimana Nasabah dan Investor Perlu Menyikapinya?

Bagi nasabah, penting memahami bahwa suku bunga floating pada kartu kredit adalah refleksi dari risiko pasar dan profil kredit individu. Ketika batas bunga diberlakukan, manfaat langsung memang terasa bagi sebagian pemegang kartu.

Namun, perlu diingat bahwa biaya-biaya lain atau syarat penggunaan kartu bisa saja berubah. Sementara itu, bagi investor dan pelaku pasar, perubahan regulasi ini adalah sinyal untuk memantau likuiditas perbankan serta potensi perubahan perilaku pasar kredit konsumsi.

FAQ: Pertanyaan Umum Seputar Kontroversi Batas Suku Bunga Kartu Kredit

- Apa tujuan utama pembatasan suku bunga kartu kredit?

Tujuannya adalah melindungi konsumen dari bunga yang dianggap berlebihan, sekaligus menciptakan transparansi dalam penetapan biaya kredit oleh bank. - Bagaimana pengaruh kebijakan ini terhadap akses kredit masyarakat?

Kebijakan ini dapat membuat bank menjadi lebih selektif dalam memberikan kartu kredit, sehingga akses bagi nasabah dengan profil risiko tinggi bisa lebih terbatas. - Apakah bank bisa mengalihkan beban biaya ke produk lain?

Sangat mungkin. Jika margin dari kartu kredit berkurang, bank dapat menyesuaikan biaya atau bunga pada produk lain untuk menjaga profitabilitas dan likuiditas portofolio mereka.

Instrumen keuangan seperti kartu kredit memiliki risiko pasar dan fluktuasi biaya yang terkait dengan perubahan kebijakan dan kondisi ekonomi.

Sebaiknya, pembaca melakukan riset mandiri dan memahami sepenuhnya ketentuan produk sebelum membuat keputusan finansial apa pun.

Apa Reaksi Anda?

Suka

0

Suka

0

Tidak Suka

0

Tidak Suka

0

Cinta

0

Cinta

0

Lucu

0

Lucu

0

Marah

0

Marah

0

Sedih

0

Sedih

0

Wow

0

Wow

0

![[VIDEO] Rekor Dunia di Balik Suntikan Polio Massal Pertama Tahun 1955](https://img.youtube.com/vi/8eH0e--DOmU/hqdefault.jpg)