Pro Kontra Batas Suku Bunga Kartu Kredit dan Dampaknya ke Ekonomi

VOXBLICK.COM - Usulan pembatasan suku bunga kartu kredit kembali menjadi perbincangan hangat di antara pelaku industri keuangan dan masyarakat. Kebijakan ini menimbulkan perdebatan tajam: apakah plafon bunga justru melindungi konsumen, ataukah berpotensi menekan inovasi dan akses kredit? Agar lebih memahami isu ini, mari bongkar mitos seputar pembatasan suku bunga kartu kredit dan cermati potensi dampaknya, baik untuk nasabah maupun bagi stabilitas ekonomi secara lebih luas.

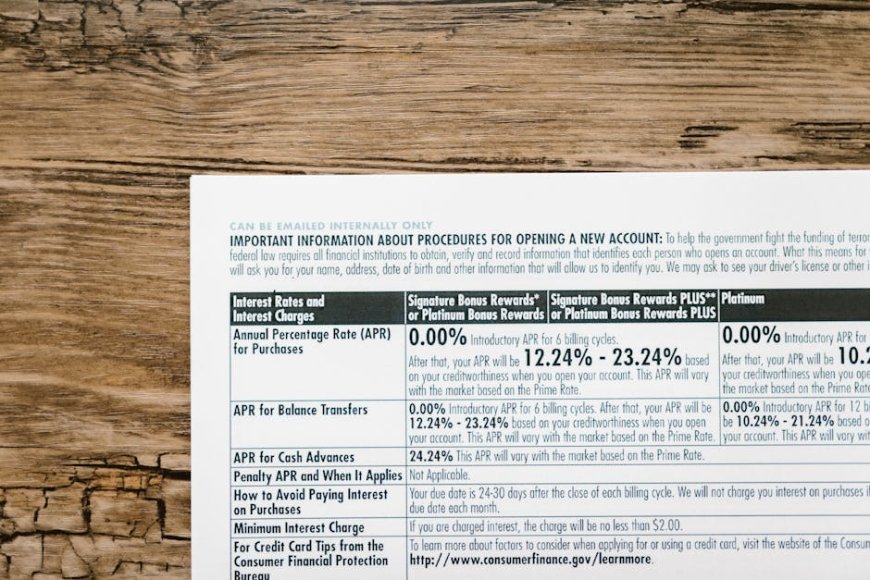

Memahami Suku Bunga Kartu Kredit dan Plafonnya

Kartu kredit merupakan salah satu instrumen perbankan yang menawarkan kemudahan transaksi sekaligus akses pinjaman jangka pendek. Namun, suku bunga kartu kredit cenderung lebih tinggi dibandingkan pinjaman bank lain seperti KPR atau kredit kendaraan. Alasan utamanya adalah tingkat risiko gagal bayar yang lebih besar pada kredit tanpa agunan (unsecured loan). Otoritas Jasa Keuangan (OJK) memiliki peran dalam mengawasi praktik suku bunga, termasuk potensi penetapan plafon (batas atas) suku bunga kartu kredit.

Di balik usulan pembatasan ini, terdapat dua kubu utama: pihak yang mendukung, dengan dalih meningkatkan perlindungan konsumen, dan pihak yang menentang dengan alasan bisa menekan likuiditas serta mempersempit akses pembiayaan bagi segmen berisiko.

Hal ini menimbulkan pertanyaan: apakah plafon bunga benar-benar solusi adil?

Mitos dan Fakta: Apakah Plafon Bunga Melindungi Konsumen?

Salah satu mitos yang sering beredar adalah bahwa plafon suku bunga secara otomatis akan meringankan beban nasabah. Pada kenyataannya, kebijakan ini memiliki efek domino yang tidak selalu menguntungkan semua pihak.

Dalam dunia kredit, risiko pasar menjadi pertimbangan utama penentuan bunga. Jika plafon dipatok terlalu rendah, bank penerbit kartu kredit bisa jadi lebih selektif dalam menyalurkan kredit, sehingga akses untuk masyarakat berisiko rendah saja yang terbuka. Sementara segmen yang lebih berisikoyang mungkin justru paling membutuhkan kartu kreditmalah semakin sulit mengakses fasilitas ini.

Di sisi lain, plafon bunga dapat menciptakan transparansi dan memberikan kepastian biaya kepada konsumen. Nasabah yang memiliki pengetahuan finansial yang terbatas akan lebih mudah memahami potensi beban bunga yang harus dibayar.

Namun, perlu diingat, penetapan plafon tanpa mempertimbangkan faktor imbal hasil dan diversifikasi portofolio bank bisa memunculkan risiko likuiditas atau bahkan mengurangi insentif inovasi produk kredit.

Risiko dan Manfaat: Dampak ke Ekonomi dan Nasabah

Saat membicarakan dampak ekonomi, pembatasan suku bunga kartu kredit ibarat pisau bermata dua. Berikut ini tabel sederhana untuk membandingkan risiko dan manfaat bagi pasar, nasabah, dan institusi keuangan:

| Risiko | Manfaat |

|---|---|

|

|

Analogi Sederhana: Plafon Bunga Ibarat Helm di Jalan Raya

Bayangkan plafon bunga seperti aturan wajib helm bagi pengendara motor. Di satu sisi, aturan itu melindungi kepala ketika terjadi kecelakaan namun, jika helm terlalu berat atau tidak nyaman, beberapa orang mungkin enggan menggunakannya.

Plafon bunga bertujuan melindungi konsumen dari beban biaya berlebih, namun jika kebijakan tersebut tidak fleksibel, akses dan kenyamanan bagi segmen tertentu justru bisa terganggu.

Dampak Langsung bagi Nasabah dan Investor

- Nasabah dengan riwayat kredit baik cenderung tetap memperoleh akses kartu kredit, dengan suku bunga lebih pasti dan terukur.

- Nasabah berisiko tinggi mungkin mengalami penolakan atau penurunan limit, karena bank harus menekan risiko gagal bayar agar tetap memperoleh imbal hasil yang sepadan.

- Bagi investor, perubahan ini bisa mempengaruhi likuiditas dan profitabilitas bank yang memiliki portofolio besar di sektor kartu kredit.

Selain itu, bank bisa saja mengalihkan biaya ke bentuk lain, seperti menambah annual fee atau biaya administrasi, sebagai kompensasi atas pembatasan imbal hasil dari bunga.

FAQ (Pertanyaan Umum)

- Apa itu plafon suku bunga kartu kredit?

Plafon suku bunga adalah batas maksimum bunga yang dapat dibebankan kepada pemegang kartu kredit, biasanya ditetapkan oleh regulator untuk melindungi konsumen. - Apa risiko utama jika suku bunga kartu kredit dibatasi?

Risiko utamanya adalah bank menjadi lebih selektif dalam memberikan kartu kredit, sehingga akses masyarakat berisiko tinggi bisa terbatas, dan potensi inovasi produk kredit menurun. - Bagaimana nasabah bisa mengantisipasi perubahan kebijakan ini?

Nasabah dapat membaca syarat dan ketentuan kartu kredit dengan saksama, memahami komponen biaya, dan memastikan kondisi keuangan sebelum menggunakan fasilitas kredit.

Instrumen keuangan seperti kartu kredit selalu memiliki risiko pasar dan fluktuasi dalam suku bunga maupun kebijakan yang mengaturnya.

Penting bagi setiap individu untuk melakukan riset dan memahami seluruh aspek finansial sebelum mengambil keputusan, agar dapat menyesuaikan dengan kebutuhan serta profil risiko masing-masing.

Apa Reaksi Anda?

Suka

0

Suka

0

Tidak Suka

0

Tidak Suka

0

Cinta

0

Cinta

0

Lucu

0

Lucu

0

Marah

0

Marah

0

Sedih

0

Sedih

0

Wow

0

Wow

0

![[VIDEO] Rekor Dunia di Balik Suntikan Polio Massal Pertama Tahun 1955](https://img.youtube.com/vi/8eH0e--DOmU/hqdefault.jpg)