Tips Memilih KPR Terbaik di Kota Favorit Pembeli Rumah Pertama

VOXBLICK.COM - Mengambil keputusan untuk membeli rumah pertama adalah salah satu langkah finansial terbesar dalam hidup. Di kota-kota favorit pembeli rumah pertama, seperti Jakarta, Bandung, atau Surabaya, kompetisi mendapatkan properti dan memilih Kredit Pemilikan Rumah (KPR) terbaik kian sengit. Banyak calon pembeli yang terjebak pada mitos seputar suku bunga rendah atau biaya admin gratis, padahal kenyataan di balik produk KPR jauh lebih kompleks. Memahami dinamika suku bunga KPR, risiko, hingga biaya tersembunyi sangat penting agar keputusan finansial Anda tidak berujung penyesalan.

Salah satu isu utama yang sering menjadi perdebatan adalah anggapan bahwa “KPR dengan suku bunga terendah pasti paling menguntungkan.

” Padahal, struktur bunga KPR di pasar Indonesia terdiri dari dua jenis utama: suku bunga tetap (fixed rate) dan suku bunga mengambang (floating rate). Selain itu, faktor seperti biaya provisi, asuransi jiwa dan properti, serta penalti pelunasan dipercepat, kerap luput dari perhatian calon debitur. Oleh karena itu, membandingkan produk KPR secara kritis menjadi bagian krusial dalam perencanaan keuangan pribadi.

Membongkar Mitos: Suku Bunga Rendah Selalu Lebih Baik?

Dalam dunia KPR, istilah suku bunga efektif dan suku bunga flat kerap membingungkan.

Banyak bank menawarkan suku bunga rendah di awal periode KPR (biasanya 1–3 tahun), namun setelah masa promosi berakhir, berlaku suku bunga floating yang mengikuti tren pasar dan kebijakan moneter. Suku bunga floating sangat dipengaruhi oleh risiko pasar dan faktor eksternal seperti inflasi atau perubahan kebijakan suku bunga acuan dari Bank Indonesia.

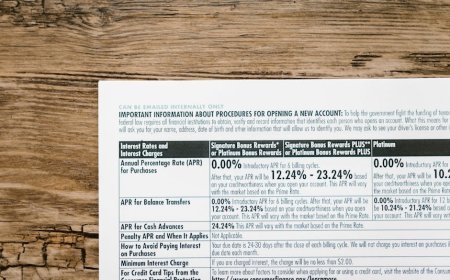

Penting untuk mengenali bahwa biaya total KPR bukan hanya soal bunga. Ada beberapa komponen lain yang harus diperhitungkan, antara lain:

- Biaya Administrasi dan Provisi: Seringkali berupa persentase dari plafon pinjaman.

- Asuransi Jiwa dan Properti: Umumnya diwajibkan sebagai perlindungan atas risiko gagal bayar dan kerusakan aset.

- Biaya Notaris dan Pajak: Meliputi BPHTB, biaya balik nama, hingga pengurusan sertifikat.

- Penalti Pelunasan Dipercepat: Beberapa bank mengenakan denda jika Anda melunasi KPR sebelum jatuh tempo.

Perbandingan KPR di Kota Favorit dan Dampak Suku Bunga Floating

Di kota-kota besar, nilai properti relatif tinggi sehingga pinjaman KPR cenderung besar. Di sinilah risiko fluktuasi suku bunga floating menjadi lebih terasa. Ketika suku bunga pasar naik, cicilan bulanan dapat melonjak signifikan.

Ini bisa menggoyahkan arus kas keluarga jika tidak diantisipasi sejak awal. Selain itu, beberapa kota menawarkan insentif atau promo khusus, namun tetap perhatikan struktur biaya dan likuiditas KPR yang diambil.

| Aspek | Suku Bunga Tetap | Suku Bunga Mengambang |

|---|---|---|

| Stabilitas Angsuran | Stabil selama periode tetap | Bisa naik/turun sesuai pasar |

| Risiko Pasar | Lebih terprediksi | Sangat dipengaruhi fluktuasi pasar |

| Kepastian Total Biaya | Lebih mudah dihitung | Perlu simulasi berkala |

| Imbal Hasil Investasi Properti | Dapat dihitung lebih awal | Bisa berubah seiring perubahan cicilan |

Panduan Memilih KPR di Kota Favorit

Untuk memilih produk KPR yang tepat, gunakan prinsip diversifikasi portofolio keuangan. Artinya, pastikan porsi cicilan KPR tidak mengganggu kebutuhan dasar dan alokasi investasi lain. Berikut beberapa langkah praktis:

- Bandingkan simulasi cicilan KPR dari beberapa bank ternama di kota tujuan Anda.

- Kaji ulang rasio angsuran terhadap penghasilan (debt to income ratio) agar tetap sehat secara finansial.

- Pahami ketentuan penalti, biaya tersembunyi, dan fleksibilitas pelunasan di awal.

- Selalu cek legalitas dan reputasi bank melalui OJK.

Jika masih ragu, konsultasikan dengan perencana keuangan independen untuk membantu simulasi risiko dan imbal hasil dalam jangka panjang.

FAQ: Pertanyaan Umum tentang Memilih KPR

-

Apa perbedaan utama antara suku bunga fixed dan floating pada KPR?

Suku bunga fixed memberikan kepastian cicilan pada periode awal, sedangkan floating dapat berubah mengikuti pasar sehingga cicilan bisa naik atau turun. -

Apakah ada biaya tersembunyi saat mengambil KPR?

Ya, biaya seperti provisi, asuransi, notaris, dan penalti pelunasan bisa menambah beban finansial. Selalu cek rincian biaya sebelum menandatangani perjanjian. -

Bagaimana cara mengetahui KPR dari bank sudah terdaftar dan diawasi OJK?

Anda dapat memeriksa melalui situs resmi OJK atau menghubungi layanan konsumen OJK untuk memastikan legalitas produk dan bank terkait.

Memilih KPR merupakan keputusan finansial jangka panjang yang melibatkan berbagai risiko pasar, seperti perubahan suku bunga dan kondisi ekonomi.

Karena itu, sangat disarankan agar Anda melakukan riset mendalam, memahami seluruh komponen biaya, serta mempertimbangkan kemampuan finansial jangka panjang sebelum mengambil keputusan terkait KPR di kota impian Anda.

Apa Reaksi Anda?

Suka

0

Suka

0

Tidak Suka

0

Tidak Suka

0

Cinta

0

Cinta

0

Lucu

0

Lucu

0

Marah

0

Marah

0

Sedih

0

Sedih

0

Wow

0

Wow

0

![[VIDEO] Rekor Dunia di Balik Suntikan Polio Massal Pertama Tahun 1955](https://img.youtube.com/vi/8eH0e--DOmU/hqdefault.jpg)